投資には2つのリスクがあります。

- 投資する金融資産のリスク

- 投資するひとのリスク

ひとは、人間がもつ心理傾向には逆らえません。

如何に論理的にインデクス投資が良いといわれても、心理的に無理があれば継続は困難です。

ここでは、投資する人のリスクに着目して、メンタルアカウンティングという観点から対処法をまとめていきます。

- お金には「色」が付いている=メンタルアカウンティング

- お金についた「色」は、支出判断に影響する

- 労働で得たお金の損失のダメージは、利益の倍大きい

- メンタルアカウンティングを活用することで、お金の流れを心理的に制御できる

メンタルアカウンティング

メンタルアカウンティングとは

アカウンティングとは「会計」の意味です。

メンタルアカウンティングとは、物理的な会計ではなく、心理的な会計、つまり「こころの会計」を意味する行動経済学の概念です。

本来お金に色はありません。

遊びにいこうと貯めたお金を、投資に回しても価値は変わりませんし、働いて稼いだお金も投資で稼いだお金も、物理的には等価交換可能な「お金」です。

どんな目的にも自由に使うことができます。

ところが、本来、等価なはずの「お金」が、心理的に「色付け」されることがわかっています。

これが、メンタルアカウンティングの意味するところです。

1970年の調査

一般家庭の家計はどのように管理されているか、1970年に行った聞き取り調査を紹介します。

一般家庭の家計では、項目ごとに予算を分けて、その範囲でやりくりしているケースが多いことが報告されています。

日本でもやっている人も多いですね。

「家賃」用、「食費」用、「水道光熱費」用のように、項目ごとに封筒(または蓋つきの瓶)を分けて、そこに1か月分の予算をあらかじめ入れておく。

そして、その封筒に入ったお金で当月のやりくりをする方法です。

メンタルアカウンティングの研究では、同じことが「こころ」の中でも行われることがわかっています。

実験1(心理的な会計項目が支出判断に影響する)

このことを示す実験を紹介します。

被験者を2つのグループに分け、週末に上演される演劇のチケットを買う気持ちがあるか質問する実験です。

- [グループ1]その週にすでにバスケットボールを観戦して50ドル使用しているという設定

- [グループ2]その週にすでに駐車違反の罰金をとられて50ドル使っているという設定

上記の2つのグループに対して、演劇のチケットを購入するか質問したところ、グループ1のほうが「購入しない」という回答が非常に多い結果となっています。

本来、50ドルの価値はグループ1でもグループ2でも同じはずです。

結果から、グループ1(バスケ観戦で50ドル使用済み)の被験者は、「娯楽費」のようなカテゴリのメンタルアカウンティングで、「バスケ観戦」と「演劇鑑賞」を扱っているため、「バスケ観戦」ですでに「娯楽費」は使っているため、「演劇鑑賞」に払う予算が残っていないという意識が働いたと考えられます。

実験2(心理的な会計項目の収支が投機的な行動を強化する)

もう1つ実験を紹介します。

ギャンブルで3000円負けたひとに、以下のどちらを選択するか質問をします。

- 33%の確率で3000円当たるが、67%の確率で0円となる「くじ」をもらう

- 確実に1000円をもらう

結果、被験者の60%が(1)を選択しています。

ここでは、「娯楽費」のような心理的な会計項目があると推定されます。

本来、選択肢(2)で確実に1000円もらったほうが論理的に正しいですが、2つの選択肢は同じ「娯楽費」に該当するギャンブル性の高いものです。

そのため、心理的な会計項目「娯楽費」としての収支を回復させるため(ギャンブルの負けを取り戻すため)、一か八かの投機的な行動をとったと考えられます。

メンタルアカウンティングの要素

メンタルアカウンティングでは、心理的に以下の2つの要素が働いています。

- 計量プロセス:心理的な会計項目で、お金の出入りと残高を測定するプロセス

- 適用範囲:会計項目の分類とその対象となる範囲の決定

どんなに合理的な思考をしても、心理傾向には逆らえません。

では、この心理傾向、メンタルアカウンティングという観点を、投資に活用できないかまとめます。

投資におけるメンタルアカウンティングの活用

メンタルアカウンティングの活用例

いろいろな活用法があると思いますが、ここでは僕の投資戦略での活用方法を紹介します。

僕は、コア・サテライト戦略で資産クラスを分けています。

資産クラス内のポートフォリオで、コア・サテライトを考えるよりも、アセットアロケーションのレベルで資産クラスで分けたほうが、メンタルアカウンティングを維持しやすいと思います。

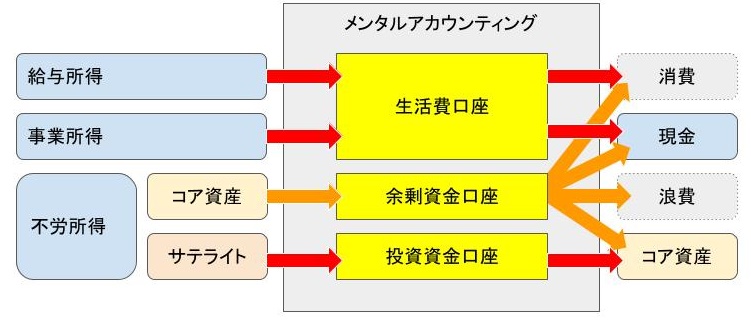

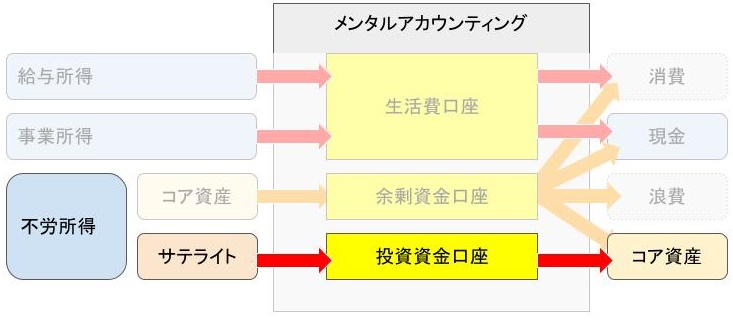

以下がイメージ図です。

収入は、「給与所得」「事業所得」「不労所得」の3つです。

メンタルアカウンティング「生活費口座」

「給与所得」と「事業所得」は、汗水たらして稼いだお金で心理的な価値が重いため、ここは確実に必要な「生活費口座」のメンタルアカウンティングに分類します。

メンタルアカウンティング上の「生活費口座」は、「消費」「現金」の物理的な支出に紐づけます。

メンタルアカウンティング「余剰資金口座」

「不労所得」のうち、株式等のコア資産からの配当等の不労資産は、「余剰資金口座」として、マルチな用途で使用できる位置づけです。

投資に回しても、浪費に費やしてもよいと。

メンタルアカウンティング「投資資金口座」

「不労所得」のうち、FX等のサテライトからの不労資産は、「投資資金口座」としてコア資産への投資に用途を限定しています。

不労所得は、損失に伴う心理的な価値が、労働を伴うものよりも低いという実験結果を活用しています。

また、投資対象をコア資産とすることで、コア資産を経由して、お金の流れを間接的に「消費」「現金」「浪費」につなげ、心理的にも自由度を維持しています。

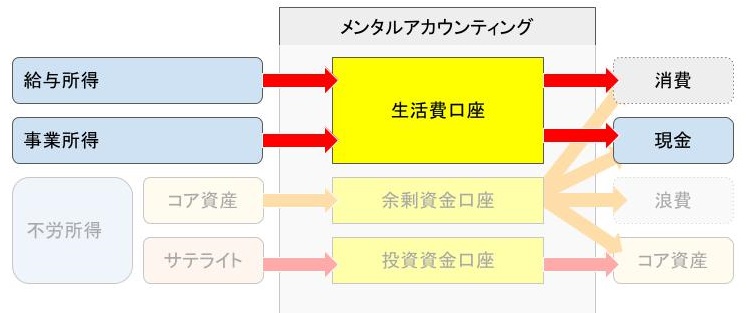

効果1(余剰資金での運用の徹底)

次に効果についてまとめます。

「給与所得」と「事業所得」を、生活費口座として、基礎生活費の消費と、現金(貯蓄)に回すような仕組みとすることで、余剰資金での運用を徹底できます。

一旦、現金としての資産クラスに入れてしまえば、あとはアセットアロケーションのリバランスの問題となります。

アセットアロケーションのリバランスで、コア資産またはサテライトにまわるように自然に運用できます。

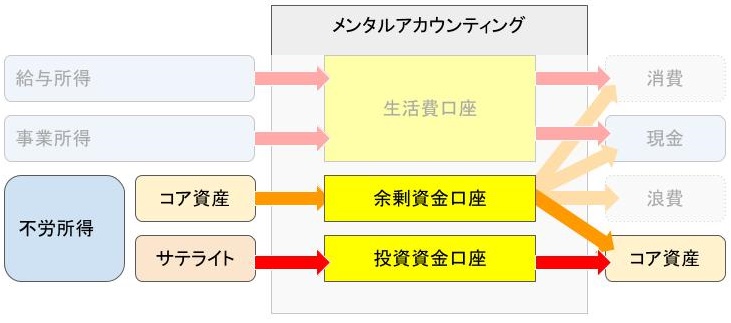

効果2(投資の継続性向上)

2つ目の効果です。

「不労所得」は、損失に伴う心理的な価値が、労働を伴うものよりも低いため、比較的継続投資しやすい資金です。

相場つきが悪く、押し目を見出せない上昇局面など、投資しづらい場合でも、継続的に投資を行うことができるようにするための、心理的な仕組みです。

効果3(下落相場での心理的なダメージ軽減)

3つ目の効果です。

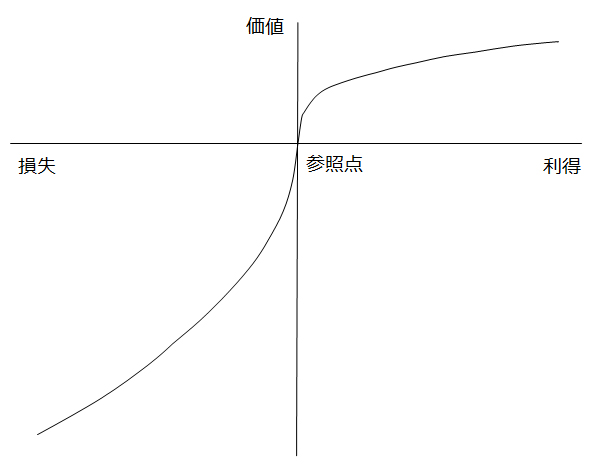

労働を伴う所得は、損失に対する心理的な抵抗が大きいことがわかっています。

右のグラフで横軸の利得に対する価値よりも、損失に対する価値が概ね2倍です。

10万円の利得から得られる満足度よりも、10万円の損失のダメージが倍大きいということです。

つまり、「給与所得」や「事業所得」からの投資は、損失に対する心理的なダメージが大きく、投資に感情が入る要因になりやすいということです。

投資の損失を受け入れづらい。

ここでメンタルアカウンティングに、一ひねり入れると「投資は投資」という流れを作ることができ、継続的な投資が維持できるようになります。

まとめ

この記事では、メンタルアカウンティングを活用し、お金の流れを心理的に自然な形で制御できる活用例を紹介しました。

投資は、相場の心理との勝負です。

投資するひとも、また、心理的に無理のない仕組みで継続投資を行うことが最善です。

僕の活用例でしたが、参考になれば幸いです。

- お金には「色」が付いている=メンタルアカウンティング

- お金についた「色」は、支出判断に影響する

- 労働で得たお金の損失のダメージは、利益の倍大きい

- メンタルアカウンティングを活用することで、お金の流れを心理的に制御できる

コメント